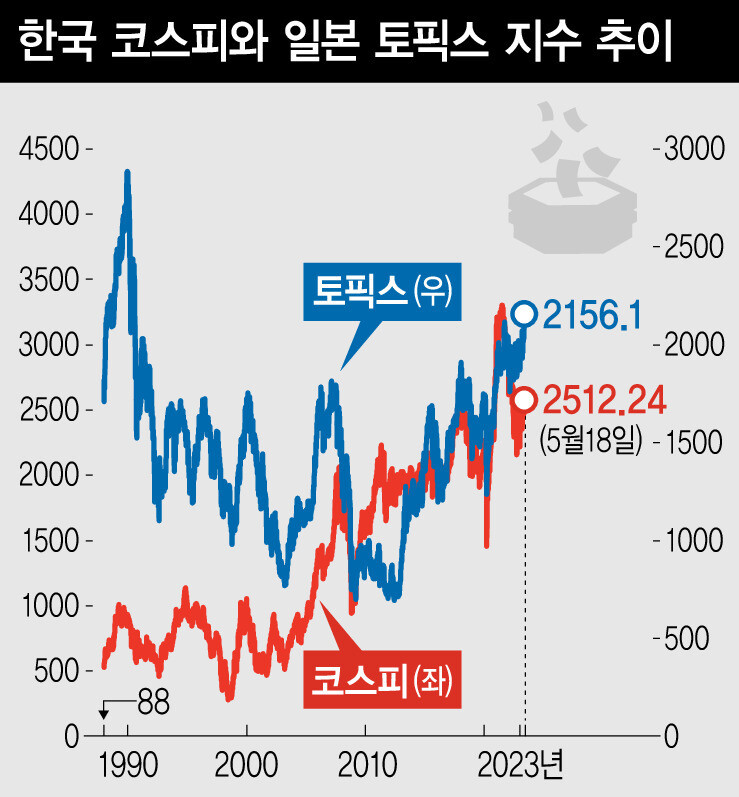

日本はじゃんけんで勝たなければならない相手だ。 このような日本経済と株式市場は静かに好調です。 大型株を中心としたTOPIX指数はバブル崩壊前の1987年5月以来の高値を記録するなど、堅調な成長傾向が続いている。 日本の第1・四半期GDP成長率は前期比0.4%となり、市場予想を大きく上回り、韓国の第1・四半期成長率(0.3%)を上回った。 単一四半期の成長率を比較するのは難しいが、今年の日本の成長率は韓国よりも高くなる可能性があるとの保守的な予測もある。 また、ボックスレンジ内で膠着している国内株式市場とは異なり、日本株式市場の力強い回復には違和感を覚える。 なぜ日本の経済と株式市場は静かに好調なのでしょうか? 最も重要な要素は超緩和的な金融政策だ。 大方の予想に反して、上田和夫新日銀総裁は超緩和的な金融政策を継続し、円安が顕著となった。 これは、高インフレにより積極的に金利を引き上げ、流動性を減少させる米国などの大先進国とは対照的である。 ゼロ金利水準での大量の流動性供給は、日本の株式市場を含む資産価格に好影響を与えている。 内需の回復も要因だ。 日本は内需主導型の経済です。 GDPに占める家計消費の割合は50%台前半、民間投資を含めると70%台中程度となっている。 重要なのは国内経済が回復に転じたことだ。 コロナ19の影響で閉鎖されていた国境が開放され、観光客の急増とその報復消費が国民経済の熱風となっている。 デフレ脱却志向も内需回復に好影響を与えている。 主要経済国の中で、インフレを容認しているのはおそらく日本経済だけだろう。 デフレ脱却を目指すかのように、消費者信頼感は回復し、賃金の伸びも加速している。 特に、日本政府がデフレ脱却を目指して賃上げを誘導しているため、今年の日本の賃金上昇率は1993年(3.9%)以来の最高水準を記録すると予想されている。 米中対立などのさまざまな対外地政学リスクも日本経済や株式市場を後押ししている。 世界のサプライチェーン再編を進める米国との経済協力強化により、米中対立や台湾リスクを回避するために中国から逃避した資金が日本の株式市場よりも金融市場などに流入している。 。 日本も米中対立の激化により、最近では中国向け輸出の割合が減少するなどの被害を受けているが、韓国に比べれば被害は比較的少ない。 日本の景気回復は、不況に陥っている世界経済にとって明るい兆しだ。 しかし、日本経済や株式市場が韓国経済に与えるプラスの効果は極めて限定的であるため、好調な日本を傷つけることよりも、いかにして経済を回復させるかが重要である。 米FRBが利上げをやめるかどうかは不透明だが、景気刺激のために今年下半期の利下げを積極的に検討すべきだ。 中長期的には財政の健全性が重要であるが、短期的には補正予算などの財政政策を動員して景気を刺激することも必要である。 また、中国の景気回復に伴う国内輸出の一時的な回復を期待するのではなく、新産業の促進や産業・チェーンの世界供給の再編に対応するため、より積極的かつきめ細かな政策が必要である。 今年下半期に景気を回復させ、株価レンジを脱却するには、米国の金融政策変更や景気回復のトリクルダウン効果を見込む枠組みから脱却する時期が来ている中国における経済活動の促進、政府および韓国銀行の景気刺激政策および各種産業政策を支援する必要がある。

Hi Investment & Securitiesの専門家、Park Sang-hyun氏

「邪悪なポップカルチャーの狂信者。極端なベーコンオタク。フード中毒者。思想家。流行に敏感な旅行オタク。コーヒーマニア。」