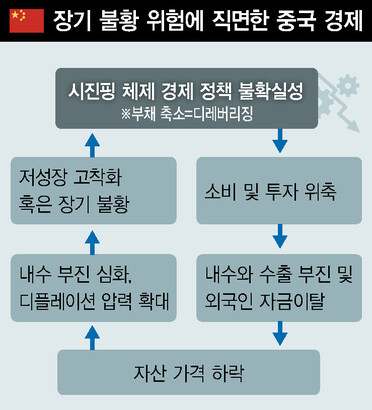

米国と中国の経済は異なる課題に直面している。 米国経済はインフレに直面し、中国経済はデフレのリスクに直面している。 インフレ圧力を受けて、米連邦準備制度理事会(FRB)は先月中断した利上げを7月の連邦公開市場委員会(FOMC)で再開すると予想されている。 良いニュースは、米国のインフレがようやく低下しつつあることだ。 米国の消費者物価上昇率は、昨年6月に前年比9.1%まで上昇したが、同3.0%まで鈍化した。 第二次石油ショック以来最高のインフレ率のため、FRBは主要金利(上限)を年0.25%引き上げて5.25%まで積極的に引き締めた。 当然、景気後退入りを懸念する声も高まったが、好調な雇用市場と電気自動車や人工知能(AI)技術の革新のおかげで、米国経済はインフレ圧力を克服し軟着陸した。 米国経済が苦境に陥る中、中国経済は経済活動再開(リオープン)の朗報が消え、物価の急落と景気減速を伴うデフレの沼に陥っている。 6月の中国の生産者物価指数は前年同月比マイナス5.4%を記録し、9カ月連続で下落傾向が続いた。 米国のような主要国の高インフレとは異なり、中国のインフレ低下は中国経済の低迷を示している。 さらに、中国経済のデフレは一時的な現象ではなく、構造的不況入りの兆候であるとの懸念が高まっている。 中国経済は、日本経済が1990年代初頭以来経験した長期不況、「バランスシート不況」に直面していると主張されている。 バランスシート不況とは、家計、企業、国家などの経済主体の急増した債務を返済する過程で消費や投資が減少し、深刻な不況を引き起こすことです。 デレバレッジによる消費・投資の減少→内需の低迷→資産価格のさらなる下落→債務のさらなる減少→消費・投資のさらなる減少→景気後退の長期化という悪循環。 中国経済が長期不況のリスクにさらされている背景には巨額の債務がある。 国内総生産(GDP)の158%に達する企業債務だけでなく雪だるま式に膨らむ地方政府債務もリスクを増大させる。 不動産開発に伴う「架空債務」のリスクにより、地方自治体は経済活性化に向けてこれまでのように積極的に行動することが困難な立場にある。

加えて、住宅景気の低迷や労働市場の悪化による消費の落ち込みが深刻化し、米中対立や投資に伴う企業の低迷による輸出のマイナス成長など、中国経済は実は複合不況に直面している。 失われた30年に代表される日本の深刻な長期不況、いわゆるデフレに見られるように、インフレとは異なり、デフレから脱却することは困難です。 このため、デフレリスクを解決するには中国政府の緊急かつ積極的な対応が必要である。 好むと好まざるにかかわらず、中国経済は国家経済に大きな影響を与えています。 国内景気が谷を脱するこの段階で中国経済が深刻なデフレリスクに陥った場合、国内経済の輸出回復の遅れにより景気回復が大きく揺らぐことになる。 国家経済と金融市場も中国から伝染するデフレのリスクにさらされる可能性が非常に高い。 米国のインフレが抑制され始めているのは幸いだが、中国がデフレから脱却できるかどうかは、下半期の中国のみならず国内経済の回復に大きな影響を与えるだろう。 現在、韓国の観点から見ると、米国のインフレよりも中国のデフレを解決することが重要になっている。 Hi Investment & Securitiesの専門家、Park Sang-hyun氏

「インターネット狂信者。邪悪な主催者。テレビ狂信者。探検家。流行に敏感なソーシャルメディア中毒者。認定食品専門家。」

![韓国を除く…ビッグテックはアジア、特に台湾と日本に投資している [한국 빠진 첨단기술지도①]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/14/ea1d662b-beeb-4f12-ad95-9a0656102f18.jpg)