![Tilon は KOSDAQ の転送をターゲットにしています…「オーバーラン」について心配するのをやめるべきですか? [공모꾼]](https://economist.co.kr/data/ecn/image/2023/02/24/ecn20230224000075.png)

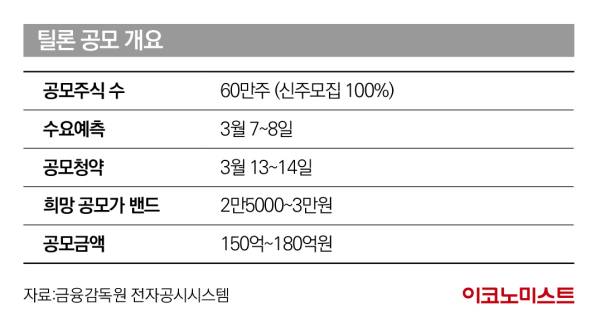

Financial Monitoring Service の Electronic Disclosure System によると、25 日、Tilon は今回の IPO (公募) で 100% の新株を発行し、合計 60 万株を売り出す予定です。 3月7日、8日に機関投資家向けの需要予測を行い公募価格を決定し、3月13、14日に一般募集を行います。 代表的な引受会社はキウム証券です。

ティロンの予想売り出し価格は2万5000~3万ウォンだ。 公募価格基準で公募金額は150億~180億ウォン、上場後の予想時価総額は1545億~1854億ウォン。 資金は旧株を売却せずに100%の新株発行で調達し、公募資金はすべてティロンに支払われます。

Tilon は 2000 年に設立され、2015 年にコネックス市場に上場した仮想デスクトップ (PC) ソフトウェア会社です。仮想 PC ソリューション「Dstation」とそのクラウド版「Elcloud」を主な製品として提供しており、最近ではそのドメイン活動を Metaverse Office にまで拡大しています。 Mro (058970)、iQuest (262840)、WiseiTech (065370)、Platear (367000)、BusinessOn (138580) の 5 つの類似企業が選ばれました。

IPO価格はトライアル前から下落、KONEXで38%高騰

ティロンは当初、予備審査で公募価格を1株当たり3万~3万6000ウォンと書いたが、有価証券報告書では上下帯を20%引き下げた。 昨年10月にコスダックに上場する意向を表明して以来、タイロンの株価はKONEX市場で軟調に推移しているようで、公募価格は調整されている。 しかし、ティロンの株価は予備上場テスト9日目に1万4400ウォンから2万ウォンに38.89%上昇した。 21日には2万1650ウォンまで上昇し、希望帯下限の15%に達した。

最近、IPO市場では、上場企業が公募価格を引き下げることで、上場後に「タサン」(当初の価格は公募価格の2倍、その後は上限が定められる)を得るケースが増えています。 今年は、Kumbi (407400)、Studio Mir (408900)、Obzen (417860)、Mirae Semiconductor (254490)、Innojin (344860) が受賞しました。 特に、イノジンはティロンと同様に、以前にコーニーズマーケットに上場していたため、タイロンの興行収入に期待を寄せています。

コスダック上場初日の20日、イ・ノジンは初値より30%(1800ウォン)高の7800ウォンで取引を終えた。 株価は4営業日で再び30.17%下落し、全体的に上昇したが、公募価格(3,000ウォン)に比べれば87.67%と高い利回りを維持している。 ティロンもアイレベルを下げて前のリストに挑戦するため、需要予測と興行収入への期待が高まります。

資本侵入は完了したが…オーバーハング問題

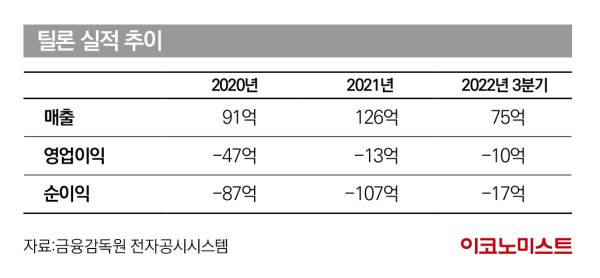

しかし、会社の業績はまだ安定していません。 2020年に47億ウォンだった営業損失は、2021年には13億ウォン、昨年第3四半期累計では10億ウォンに減少し、赤字は縮小したが、依然として赤字だ。 2021年は総資本が減価償却の状態でしたが、昨年第3四半期に優先株の一部が普通株に転換され、資本減価償却が解消されました。

パフォーマンスが悪いため、Tilon は特別な技術成長トラックを使用して IPO を推進します。 Tilon の仮想デスクトップ テクノロジーは技術評価に合格し、Incredible と Nice D&B からそれぞれ A と BBB の評価を受けました。

もう1つの懸念は、国内市場での販売が限られていることです。 過去 3 年間の Tilon の売上高のうち、国内売上高は 99.9% を占め、海外売上高はほとんどありません。 同社関係者は「デスクトップ仮想化ソリューション事業の場合、国によって適用される法規制が異なり、海外展開に不利な業界特性がある」と話す。 説明。

また、上場直後は半分以上の在庫が流通しているため、オーバーハング(潜在的な販売数量)のリスクが高くなります。 上場予定の全5,981,645株のうち、56.99%にあたる3,409,196株は無担保のため、上場後すぐに売却することができます。 以前KONEXに上場したInnogeneのシェアラブル率が42%だったことを考えると、Tilonが勝つのは難しいという分析がある。

なお、公募増資による収益の一部は、借入金の返済に充てられます。 ティロンは昨年第3四半期基準で、短期債務139億ウォン、長期債務43億ウォンを合わせて182億ウォンの債務を抱えている。 ティロンは、公募価格の低い部分に基づいて、公募資金146億ウォンの約20%、約2兆9000億ウォンを使用して債務を返済する予定です。

ⓒ エコノミスト (https://economist.co.kr) 「エコノミスト、明日の経済ニュース」の無断転載・再配布禁止

「フリーランスのコミュニケーター。筋金入りのウェブ開業医。起業家。全学生。ビール忍者。」

![なぜ「上級事務」をしなければならないのでしょうか?[시니어비즈 인사이트] :ネイトニュース](https://news.nateimg.co.kr/orgImg/ae/2024/07/18/ae_1721250666241_51929_0.jpg)

![[일본 종합상사가 눈독 들이는 미래사업은? (12)] DXは既存の業務効率を超え、新たなビジネスモデルを目指す! ①](https://cdn.news2day.co.kr/data2/content/image/2022/11/17/.cache/512/20221117500161.jpg)