「企業規模による税制支援の差は大きい…二重課税も負担増」

全経連(旧全経連)は、韓国の企業が複雑な危機を乗り越えられるよう、先進国に比べて企業に不利な主要な法人税制を改善すべきだと主張した。高い為替レートと国際競争力の確保。

FKI は、27 ‘国際比較と主要な法人税制度の意味-韓国対. 「G5 諸国」の分析データによると、韓国の法人税制度は、上位 5 か国 (G5、米国、日本、ドイツ、英国、フランス) よりも競争力が低いことがわかっています。

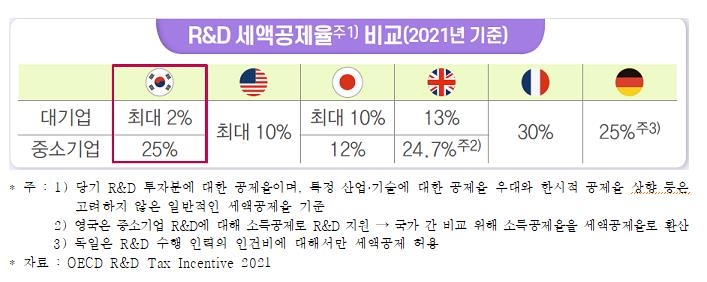

経済協力開発機構 (OECD) の「R&D Tax Benefits 2021」などの外国のデータを分析した結果、FKI は、韓国と G5 が R&D 税控除を提供していることを発見しました。 サポートギャップが大きいことは、大企業にとって不利であると指摘した。

アメリカ、フランス、イギリスは大小問わず支持しており、日本とイギリスは支持率に差がありますが、その差は韓国ほど大きくありません。

FKI は、大企業の R&D 税額控除率が G5 の平均で 17.6% であるのに対し、韓国はわずか 2% であると説明した。

FKIは、事業で発生した損失(損失)を翌年に繰り越し、その年の課税所得から差し引く損失繰越控除制度も、大企業には不利であると主張した。

中小企業(SME)は、前年に発生した損失を使用してすべての所得を控除できますが、大企業は所得の最大 60% までしか控除できないため、残りの 40% を課す必要があると FKI は説明しました。

控除されずに残った損失は翌年に繰り越すことができますが、損失が発生した年から 15 年以内に限ります。

FKIは、「G5の中で、日本は大企業のみが可能な控除限度額と期間の両方を制限している唯一の国です.

また、海外子会社が現地で法人税を納付した後、国内の親会社に残余所得を分配する場合も、韓国で課税される二重課税とみなされるとの指摘もあった。

海外子会社が支払う法人税額は親会社の法人税から控除されるが、FKIは二重課税の問題があるため、その方法は不完全であると主張した.

一方、FKI は、G5 諸国は企業が海外子会社から受け取った配当に課税しないと説明した。

FKI は、内部留保に 20% の単一税率を課す税制も、二重課税による企業の負担を増大させると指摘した。

G5のうち、欧州3カ国は内部留保税を課しておらず、米国は一律20%の税率を適用しているが、企業活動に内部留保が必要であることが証明されれば免税となる。

また、FKIは、さまざまな税制上の優遇措置を受けて、一定の限度額以下の控除や減額を除外するミニマム税制が、事業者の税負担を増大させる要因の1つであると主張しました。

FKIの経済部門の責任者であるChoo Gwang-ho氏は、「最近の高インフレと継続的な金利上昇により、韓国企業の財務状況が悪化し、投資と雇用の能力が低下している。. そのためには呼吸が必要です。 彼は言った。

/ユンハプニュース

「邪悪なポップカルチャーの狂信者。極端なベーコンオタク。フード中毒者。思想家。流行に敏感な旅行オタク。コーヒーマニア。」

![ニュージーンズは日本の歌手? 不条理な論争にもかかわらず…ジャックポット500億ウォン [김소연의 엔터비즈]](https://m-bagle.jp/wp-content/uploads/https://cdn.hankyung.com/photo/202407/ZA.37178168.1.jpg)

![[뉴스 동서남북]「9月までに日朝首脳会談?](https://m-bagle.jp/wp-content/uploads/https://gdb.voanews.com/091e0000-0a00-0242-221b-08dabdaf7583_w1200_r1.jpg)

![[뉴스 인사이드] 日本「拉致された12人の送還に全力を尽くす」](https://m-bagle.jp/wp-content/uploads/https://gdb.voanews.com/CC1140EE-0987-4550-BD66-4475A17E5A58_cx0_cy1_cw0_w1200_r1.jpg)

![GameViewモバイルサイト、 [게임뉴스] Gravity日本支社、『Arctic Paradise』発売日ほか重大ニュースを発表](https://m-bagle.jp/wp-content/uploads/http://www.gamevu.co.kr/news/photo/202207/23449_60999_648.png)