![コスメ界の“ビッグ2”が泣いている、“驚きのパフォーマンス”のこの場…Q2はみんなで笑ってる? [브랜도피아]](https://economist.co.kr/data/ecn/image/2023/05/11/ecn20230511000083.jpeg)

「コスメカコリア」3機能BBクリーム開発…驚きの決算で株価急騰

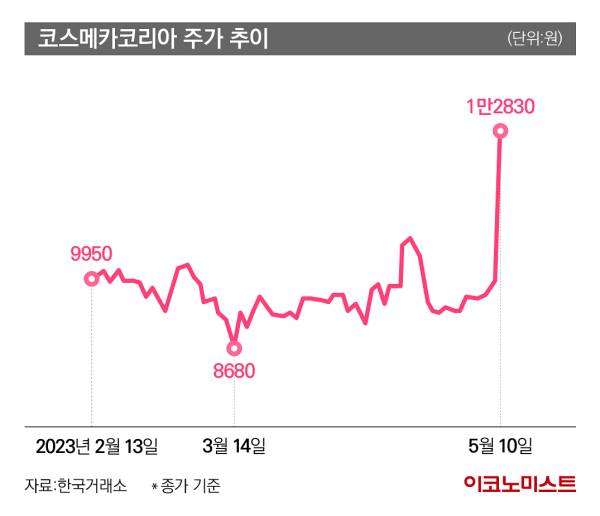

韓国取引所によると、11日、コスメカコリア(241710)は前営業日比13.80%高の1万4600ウォンで取引を終了した。 驚きの第1四半期決算が発表された10日は、前営業日比29.99%高の1万2830ウォンで取引を終えた。

コスメカコリアの第1四半期連結ベースの営業利益は92億5400万ウォンで、前年同期比1410.9%増加した。 売上高は1159億3000万ウォンで、前年同期比30.3%増加した。 中国子会社は3億ウォンの営業赤字で赤字が続いたが、米国子会社の営業利益(56億ウォン)は前年同期比500%以上増加した。

前日、コスメカコリア子会社のイングルウッドラボが制限値(29.81%)まで急騰し、この日も株価は6.38%上昇した。 コズマックス(192820)(4.11%)、エイブルC&C(078520)(2.41%)、トニーモリー(214420)(6.81%)も前日に続き上昇して取引を終えた。

コスメカコリアは、韓国で初めて三機能BBクリームを開発した化粧品会社として有名です。 顧客による化粧品の製造・販売・開発を行っており、基礎化粧品のODM製造およびOEM製造を主な事業としている。 1999年10月に設立され、2016年10月にコスダック市場に上場した。2018年には米国ニュージャージー州に本社を置くイングルウッド・ラボ(EWL)を買収し、韓国、中国、米国に生産拠点を確保した。

株式市場も「リオープン(経済活動の再開)効果で営業利益が増加したようだ」と下半期を楽観的に予想した。 Sangsang Certificationは、「コロナ19緩和後の顧客注文の増加により、過去最高の四半期売上高を達成した」と述べた。

また、「韓国企業のグローバル顧客からの新規化粧品の受注が続いており、米国企業の顧客からのオフライン拡大効果も期待される」と分析した。

アモーレLGハウス&ヘルスケア、業績不振で下落…「中国回復のタイミングが重要」

一方、化粧品の達人たちは泣いている。 この日、LG H&Hの株価は60万ウォンを突破し、57万7千ウォンで取引を終えた。 100万ウォン台まで高騰した前年同期に比べ、株価は30%以上下落した。 昨年に続き今年第1四半期の業績不振が影響したものと解釈される。

LG生活健康の今年第1四半期の連結営業利益は1459億ウォンを記録し、昨年第1四半期に比べ16.9%減少した。 売上高は2.4%増の1兆6,837億ウォン、純利益は15.3%減の963億ウォンとなった。 昨年の営業利益は前年比44.9%減の7111億ウォン、売上高は11.2%減の7兆1858億ウォンだった。

アナリストらは、中国の売上高に大きく依存しているLGハウスホールド&ヘルスケアが、中国の消費者回復の遅れにより打撃を受けたと指摘している。 実際、LG生活健康ケアの化粧品部門の売上高と営業利益は前年同期に比べ10%以上減少した。

株式市場は「中国の回復のタイミングが重要」と診断している。 イーベスト投資証券のオ・ジウ研究員は、「オフライントラフィックはまだ回復途上で、地政学的問題など中国市場の不確実性も残っているため、今年第2四半期までは保守的な観点が必要だ」と述べた。 しかし、同氏は「中国の消費増加傾向と昨年ベースの弱さの影響を考慮すると、中国の業績回復への期待は高まる」とし、今年の化粧品売上高は前年比10%増加すると予想した。今年の後半は有効です。」

「現在、海外売上高が30%を占め、そのうち中華圏11%、北米8%、日本5%、その他5%、残り18%となっており、北米の高い成長率が寄与している」昨年LG生活健康ケアが買収した米国の化粧品製造・販売会社「ザ・クレップショップ」の損益が反映されたためだ。

アモーレパシフィックの状況も同様だ。 アモーレパシフィックグループは2日、今年第1四半期の連結営業利益が暫定値で前年同期比52.3%減の816億ウォンになったと発表した。 売上高は1兆920億ウォンで、前年同期比20.1%減少した。 純利益も12.6%減の1156億ウォンを記録した。

アモーレパシフィックは同日、今年14.15%安の11万5900ウォンで取引を終えた。 証券取引所が提示する平均目標株価(17万6667ウォン)より34.44%安い。

業界では、今年第1四半期の免税売上高が前年同期比51.9%減となり、国内化粧品部門の収益性が悪化、これが株価下落の主な原因となった。 免税店や中国化粧品ブランド(雪花秀)の売上不振も理由に挙げられる。 しかし、雪花秀のリブランディング効果により、第2四半期には株価が回復するはずだ。

中国株再開で注目を集めた化粧品株に一喜一憂する一方、最近の韓中危機の影響で市場が再び縮小する可能性も懸念されている。 しかし、政治的・外交的リスクにもかかわらず、中国経済再開関連銘柄には明るい見通しを提供している。 政治問題が個別のブランドや事業に大きな影響を与えることはないと分析されている。

新韓投資証券は「化粧品会社は集中的なリストラを通じて経営効率の向上を図っているが、これに従来よりも低い営業コストの負担とブランド変更の効果が加われば、化粧品業界は長期的な成長を目指すことができる」と予想した。上昇サイクル。 。」

ⓒ The Economist (https://economist.co.kr) 「The Economist、明日への経済ニュース」の無断転載・再配布を禁止します

“Typical thinker. Unapologetic alcoholic. Internet fanatic. Pop culture advocate. Television addict.”