米国、台湾に続いて日本に加わった世界的な半導体ファウンドリー競争で、韓国はスーパーテクノロジーギャップを埋めるために先端パッケージ技術を確保する必要があるという声が高まっている。 17日、サムスン電子のイ・ジェヨン会長が天安と温陽の半導体工場を訪問したことも、食品としての背景加工技術を大切にするための決定と解釈される. ZDNet Koreaは、国内の半導体パッケージ業界の状況を3回にわたって緊急にチェックし、当社の発展の方向性を探ります。 [편집자주]

業界の専門家によると、台湾の TSMC は、高度なプロセス技術だけでなく、ファウンドリーへの初期段階の投資においても、ファウンドリー市場で 50% 以上のシェアを持ち、Samsung Electronics (17%) を上回っています。高度なバックエンド プロセス (パッケージ化とテスト) とエコシステムの設定。 これは一般的な意見です。 一方、韓国は高度なパッケージング技術で台湾に10年遅れていると推定されています。

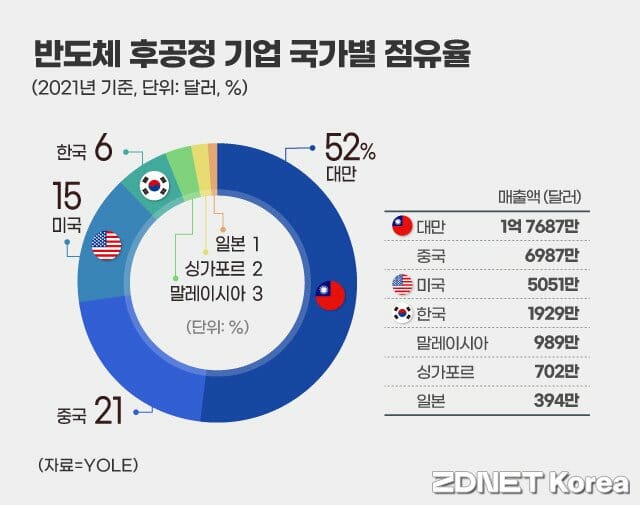

世界の半導体後処理企業(OSAT)トップ10に国内企業はありません。 市場調査会社 Yole Development によると、2021 年の半導体後工程の売上高ランキングは、ASE (台湾) が 1 位、Amkor (米国) が 2 位、JCET (中国) が 3 位、Powertech (台湾) が 4 位です。 、第5位のTongfu Micro Electronics(中国)で、上位10社に台湾企業6社、中国企業3社、米国企業1社がランクインしました。

1 位と 2 位の ASE と Amkor は、それぞれ 30% と 15% のシェアで市場を支配していますが、韓国のすべてのバックエンド プロセッサを合わせたシェアは約 6% です。 世界のトップ20に入っている国営企業は、ハナミクロン(11位)、SFAセミコン(12位)、LBセミコン(17位)の3社のみ。

後工程業界関係者は「国内の後工程業界は国内財閥からのメモリ関連のサムスン電子とSKハイニックスの供給に完全に依存しており、中国の追及により価格競争力が弱まっている」と指摘した。高付加価値製品への転換の必要性を減らし、高度なパッケージ技術を確保して既存のパッケージの単価を下げていますが、新しいビジネスを行うにしても、空白期間を我慢する余裕はありません。利益が出るまで、チャレンジ自体は不可能です」と語っています。

国内の後工程企業は、事業構造が 2010 年代初頭にある高度なパッケージの技術変化に対して脆弱であると評価されています。

TSMCは高度なパッケージング技術をリード…日本との提携を強化

台湾が半導体の後工程技術でリードできたのは、TSMCがターンキーソリューション(バンピング、パッケージ、テスト)をファブレス企業に提供することで顧客を確保したためであり、それは後工程企業との継続的な技術協力によるものです。 .

2011 年初頭に高度なパッケージング技術の開発に独自に着手したことも、バックグラウンド プロセス技術の開発に貢献しました。 2022 年 3 月、TSMC は高度なパッケージ技術である SoIC (システム オン エンベデッド チップ) を AMD のハイパフォーマンス コンピューティング (HPC) プロセッサの大量生産に初めて適用し、台湾のマオリ県にある既存のパッケージ施設に新しい機器を導入しました。 7ナノSoIC製品を生産しています。 認定を最終化する予定です。 また、5ナノプロセスの量産化に向けたパッケージ技術の開発に向け、パッケージ基板No.1の日本のイビデンとの連携を強化している。 また、TSMC は最近、日本のつくばに後工程の R&D 施設を建設しました。

台湾の後処理会社も、パッケージング施設に多額の投資を行っています。 台湾初の OSAT 企業である ASE は、2021 年にウェーハレベル パッケージ (WLP) とシステム イン パッケージ (SiP) に 20 億ドル (2 兆 2200 億ウォン) を投資すると発表しました。 ASE は台湾の高雄近郊に WLP 工場を建設する予定で、顧客の TSMC が 2024 年に生産を開始する予定です。 2025年に完成。

2 位と 3 位の Amkor (米国) と JCET (中国) も、生産設備の拡張にそれぞれ 7 億ドルと 5 億ドルを投資しました。 Amkor は、ベトナムのバクニン省に WLP と SiP の生産施設を設立することを確認しており、ベトナムにあるサムスン電子などのグローバル企業にパッケージを供給する計画です。 これらの OSAT 企業は、主要な世界の製錬所の周りに工場を建設し、その利益を高度な技術に再投資することで、安定した供給を確保しています。

サムスン電子、高度なケース技術に苦戦…Win-Winの協力エコシステム構築が必要

Samsung Electronics は、高度なケース技術の開発にも遅れをとっていました。 2018年末にエンクロージャーの製造と研究組織を統合してTSP(Test & System Package)と呼ばれる新しい全体組織を設立し、2019年にはサムスン電機のPLP(Panel Level Package)事業を買収した.昨年末に、DS部門内にAVP(Advanced Package)チームを作り、パッケージ活動を強化。

サムスン電子は、ロジックチップとHBM(High Bandwidth Memory)チップを1つのパッケージに実装する2.5Dパッケージング技術「I-Cube」と、複数のチップを垂直に積み重ねる3Dパッケージング技術「X-CUBE」を開発した。 )」など

それでもサムスン電子はケース技術とTSMCのギャップを懸念している。

「TSMC と韓国の主要なパッケージ技術の違いは約 10 年だと思います」と、30 年間半導体パッケージを研究してきた ETRI のディレクターである Choi Gwang-seong 氏は述べています。 韓国が製造したい人工知能モジュール。 彼は続けて「韓国は台湾に大きく遅れをとっている」と指摘し、「サムスン電子に適用されたHBM(High Bandwidth Memory)とSKハイニックスのメモリを除いて、すべての材料、部品、設備を外国に依存している。

半導体の専門家は、国家パッケージ技術の開発には、政府の全面的な支援、エコシステムの構築、および人材育成が緊急に必要であると述べています。

関連記事

崔光星(チェ・グァンソン)取締役は、「台湾や日本との協力を超えた同盟関係を明らかにする段階にあり、米国はチップ法を通じて数百兆ドルを投資し、サムスン電子は単独で戦っている」と述べた。 研究機関の統合プラットフォームを通じて、企業にとってWin-Winの形で有機技術を開発する必要があります。

次世代スマート半導体プロジェクトグループのキム・ヒョンジュン代表は、「国内企業のウィンウィン協力エコシステムを誘発するためには、工場、デザインハウス、OSAT間のパッケージの統合R&Dプラットフォームを確立する必要がある」と述べた。 . サポートが必要だ」とアドバイスした。

「邪悪なポップカルチャーの狂信者。極端なベーコンオタク。フード中毒者。思想家。流行に敏感な旅行オタク。コーヒーマニア。」

![ニュージーンズは日本の歌手? 不条理な論争にもかかわらず…ジャックポット500億ウォン [김소연의 엔터비즈]](https://m-bagle.jp/wp-content/uploads/https://cdn.hankyung.com/photo/202407/ZA.37178168.1.jpg)

![[뉴스 동서남북]「9月までに日朝首脳会談?](https://m-bagle.jp/wp-content/uploads/https://gdb.voanews.com/091e0000-0a00-0242-221b-08dabdaf7583_w1200_r1.jpg)

![[뉴스 인사이드] 日本「拉致された12人の送還に全力を尽くす」](https://m-bagle.jp/wp-content/uploads/https://gdb.voanews.com/CC1140EE-0987-4550-BD66-4475A17E5A58_cx0_cy1_cw0_w1200_r1.jpg)

![GameViewモバイルサイト、 [게임뉴스] Gravity日本支社、『Arctic Paradise』発売日ほか重大ニュースを発表](https://m-bagle.jp/wp-content/uploads/http://www.gamevu.co.kr/news/photo/202207/23449_60999_648.png)