2023年までに資産1兆3000億ウォン以上の富裕層800人が移住する。

1000人に2人…中国では1000人に1人くらいです。

不十分な相続制度…「信託市場の活性化が必要」

|

| [게티이미지뱅크] |

資産100万ドル(約13億ウォン)以上の韓国の富裕層のうち約800人が海外移住を選択しており、中国よりも高い移住率となっている。 高齢化に伴い相続が進む一方、関連する制度や制度が合理的に整備されていないことが原因との指摘もある。

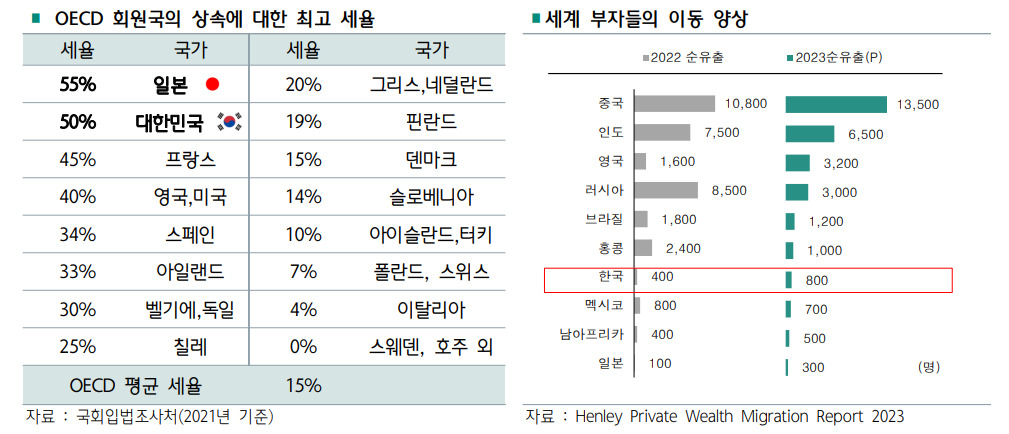

「富裕層移民」は世界7位…相続税率はOECD中2位

|

| ハナ銀行ハナ金融経営研究所レポート「レガシー、今こそ誰もが準備をする時だ」より抜粋。 |

ハナ銀行のハナ金融管理研究所は26日、「レガシー:今こそ誰もが備える時だ」と題する報告書でこの分析を発表した。 国際的な移民・投資コンサルティング会社ヘンリー&パートナーズによると、 2023年には国内純資産100万ドル(約13億ウォン)以上の国民のうち800人が移住し、世界7位となった。

他国へ移住する富裕層の数が最も多い国は中国(10,800人)、次いでインド(7,500人)、英国(1,600人)となった。 韓国は7位だが、総人口に占める割合は約2対1,000であり、中国(1対1,000)よりも高い。 彼らの多くは、米国、カナダ、オーストラリアなど、相続税率が低いかゼロの国に移住しています。

報告書は、富裕層が我が国の相続制度を避けるために移民を選択する可能性があると指摘している。 実際、韓国の最高相続税税率は50%で、OECD加盟国の中で2番目に高い。 OECD加盟国の直接相続に対する最高税率は平均15%で、日本(55%)が第1位となっている。 また、韓国の税収に占める相続税・贈与税の割合は2.42%で、OECD平均(0.42%)の約6倍となっている。

相続税納税の普及…2031年からは「物の独立時代」の到来

|

| ウリ銀行ウリ金融経営研究院報告書「日本の相続信託事業分析とその示唆」より抜粋。 |

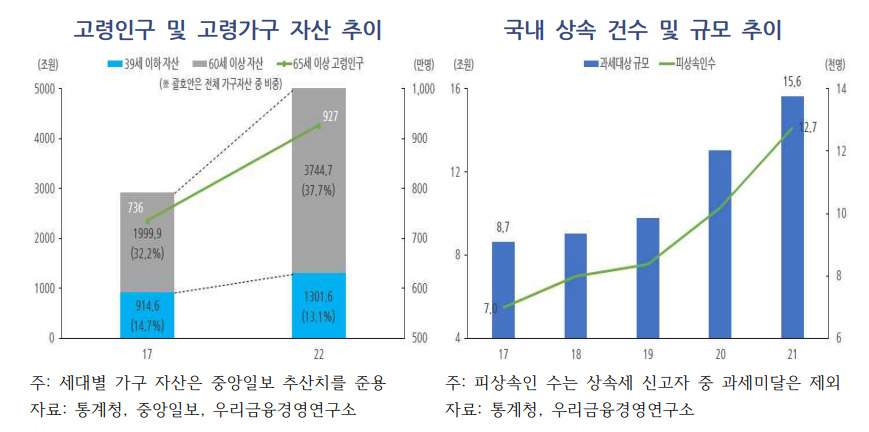

問題は、この傾向が今後さらに顕著になる可能性があることだ。 これは資産価値の上昇により相続税を支払う人が増加したためです。 2022年の相続税納税義務者(相続者数)は1万9506人で死亡者の5%を占め、相続財産総額は56兆5000億ウォンと「5年前」の約3倍となった。 一人当たりの平均相続財産総額は13億ウォンだ。

ソウルのマンション販売価格の中央値が約10億ウォンであることを考えると、ソウルでアパートを1棟所有するだけでも相続税がかかる可能性がある。 さらに、ハナ財務管理研究所が相続の経験がある、または将来相続する予定がある一般の人々を対象に実施した調査では、70%が相続税は富裕層のための税金ではないことに同意した。

また、2031年から韓国に「相続時代」が到来する可能性があるという研究結果も示された。ウリ銀行ウリ金融経営研究院が発表した報告書「日本の相続信託事業の分析とその影響」によると、韓国の純資産に占める相続信託の割合は、 60歳以上の人口は2017年の32.2%から2022年には37.7%へと急速に増加しており、来年からは「超高齢社会」に突入すると予想されています。 日本が2007年に超高齢社会に突入した後、2013年から相続信託が普及したことを考慮すると、韓国でも2031年から相続が深刻な社会問題となる可能性があると報告書は分析している。

また、国内相続財産の分割請求件数は、2018年の1,710件から2022年には2,776件に増加しました。また、「1~2人世帯」の増加による相続税控除の縮小により、課税対象となる被相続人の数は、2017年の6,986人から2021年には12,749人と約82%増加した。ウリ金融経営研究所のイ・ギョンフン主任研究員は「近い将来、相続の重要性はさらに高まると予想される」と述べた。 »

不完全な相続制度…信託市場活性化に向けた地籍計画

|

| ウリ銀行ウリ金融経営研究院報告書「日本の相続信託事業分析とその示唆」より抜粋。 |

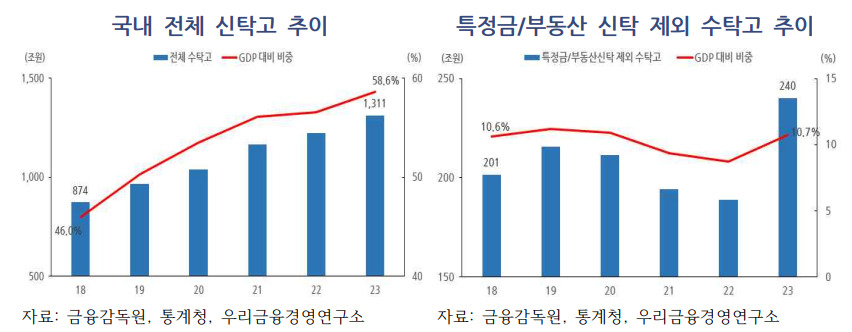

問題は、韓国の相続制度が今後起こり得る社会問題に対応する準備ができていないことだ。 実際、相続に備えた信託預金は2023年に1兆3110億ウォンに達し、国内総生産(GDP)の57%に過ぎない。 日本の信託口座がGDPの267%に相当することを考えると、この数字は極めて低い。 また、特定の金融信託や不動産信託を中心に形成されていたため、当初は市場自体の発展が停滞していました。

国内金融会社も2020年以降、積極的に不動産信託商品の投入を進めているが、信託分野における規制が同分野の成長を阻害しているとの指摘がある。 信頼できる資産が限られており、共同作戦や商業委任の制限などの規制があるためだ。 韓国では、指定された種類の財産以外の信託が認められておらず、特に借金(住宅ローン等)や保険金請求が禁止されているため、住宅ローンを含む不動産や生命保険の相続は制限されています。

その結果、昨年11月には、債券や有価証券など信託運用資産の多様化を盛り込んだ信託分野の革新を目指す法案が国会に提案された。 しかし、現在は国会政務委員会に審議中である。 主任研究員のリー氏は、「信託業界の規制緩和と相続法の見直しが促進されれば、不動産信託市場は大幅に成長すると予想される。 »

woo@heraldcorp.com

「フリーランスのコミュニケーター。筋金入りのウェブ開業医。起業家。全学生。ビール忍者。」

![なぜ「上級事務」をしなければならないのでしょうか?[시니어비즈 인사이트] :ネイトニュース](https://m-bagle.jp/wp-content/uploads/https://news.nateimg.co.kr/orgImg/ae/2024/07/18/ae_1721250666241_51929_0.jpg)

![[일본 종합상사가 눈독 들이는 미래사업은? (12)] DXは既存の業務効率を超え、新たなビジネスモデルを目指す! ①](https://m-bagle.jp/wp-content/uploads/https://cdn.news2day.co.kr/data2/content/image/2022/11/17/.cache/512/20221117500161.jpg)